El newsletter de PPO Legal & Tax es un documento de periodicidad mensual que recopila la normativa y las noticias más relevantes en materia de impuestos y aduanas cuyo objeto es brindar a los clientes y amigos de PPO un panorama de actualidad en un formato interactivo y de lectura amigable.

Gobierno Central

Creación de un Régimen de Reintegro en Efectivo del Impuesto al Valor Agregado – Re-IVA para personas naturales.

El Proyecto de Ley Aprobado PLA N° 016/2020-2021 crea un nuevo Régimen de Reintegro en Efectivo del Impuesto al Valor Agregado – Re-IVA, para personas naturales con ingresos menores o iguales a Bs. 9.000 (USD. 1.300).

La creación de este nuevo régimen implica que se devolverá en dinero efectivo hasta el cinco por ciento (5%) del precio de venta contenido en las facturas de compras de bienes o servicios emitidas por medios tecnológicos autorizados por el SIN.

Para acceder a este beneficio las personas deben habilitarse como beneficiarios de este Régimen ante el Servicio de Impuestos Nacionales.

Abrogación de los Decretos Supremos No4198 y No4298 que creaban incentivos tributarios para la contención de los efectos del Covid-19 y la reactivación de la economía y del empleo.

El Decreto Supremo N.o 4416/2020 de 9 de diciembre dejo sin efecto los incentivos tributarios establecidos durante el periodo de la cuarentena. A continuación, nuestros comentarios:

1.- Incentivos tributarios de periodicidad mensual que fueron dejados sin efecto:

- Diferimiento de las facilidades de pago, con relación a la cuota del periodo de diciembre de la gestión 2020.

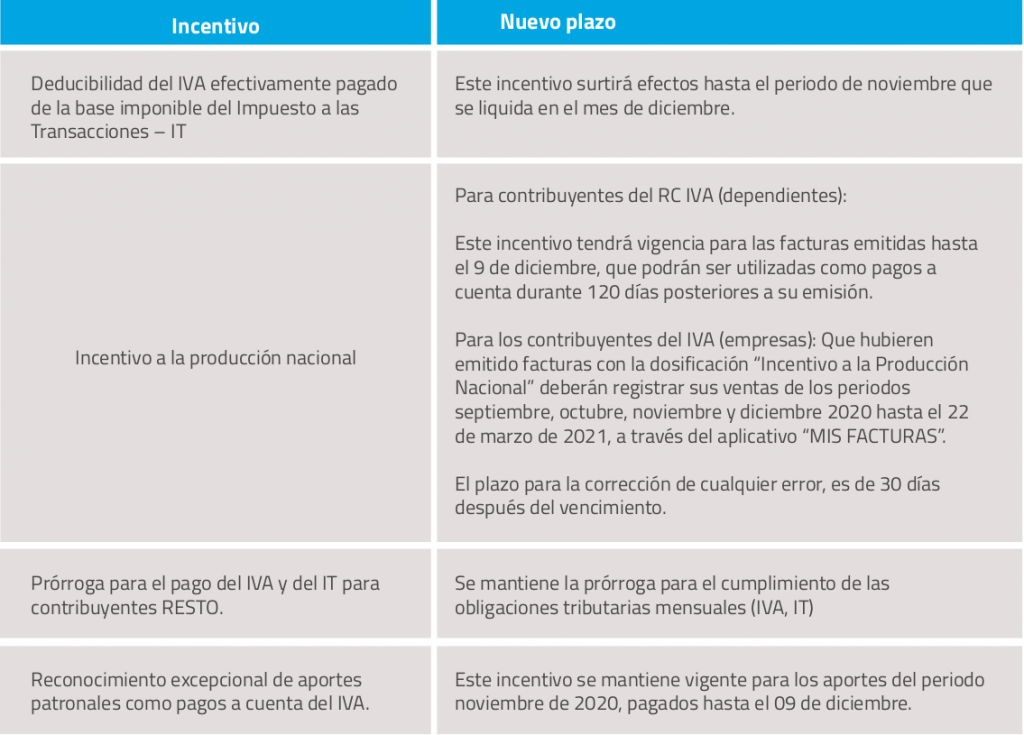

- Deducibilidad del IVA efectivamente pagado no será deducible de la base imponible del Impuesto a las Transacciones – IT para el periodo de diciembre que se liquidará en enero.

- Incentivo a la producción nacional para los Contribuyentes del Régimen Complementario al Impuesto al Valor Agregado – RC-IVA.

- Prórroga para el pago del IVA y del IT para contribuyentes RESTO.

- Reconocimiento excepcional de aportes patronales como pagos a cuenta del IVA.

- Facilidades de pago para el despacho aduanero.

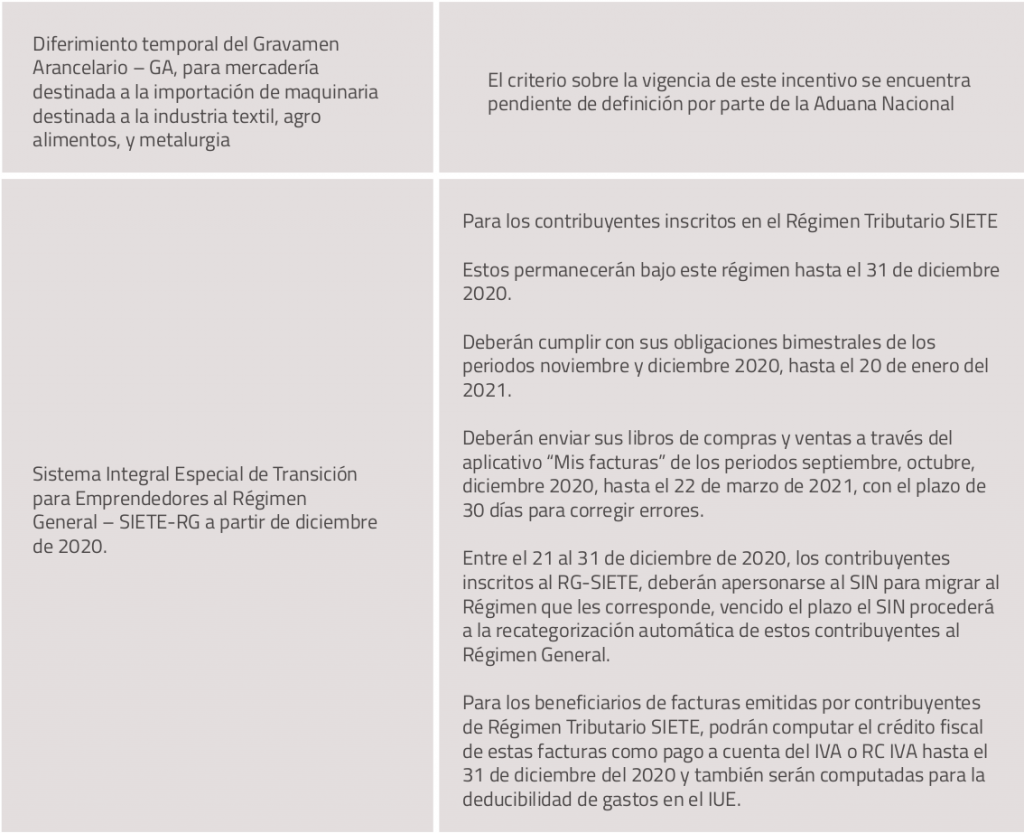

- Diferimiento temporal del Gravamen Arancelario – GA, para mercadería destinada a la importación de maquinaria destinada a la industria textil, agro alimentos, y metalurgia.

- Sistema Integral Especial de Transición para Emprendedores al Régimen General – SIETE-RG a partir de diciembre de 2020.

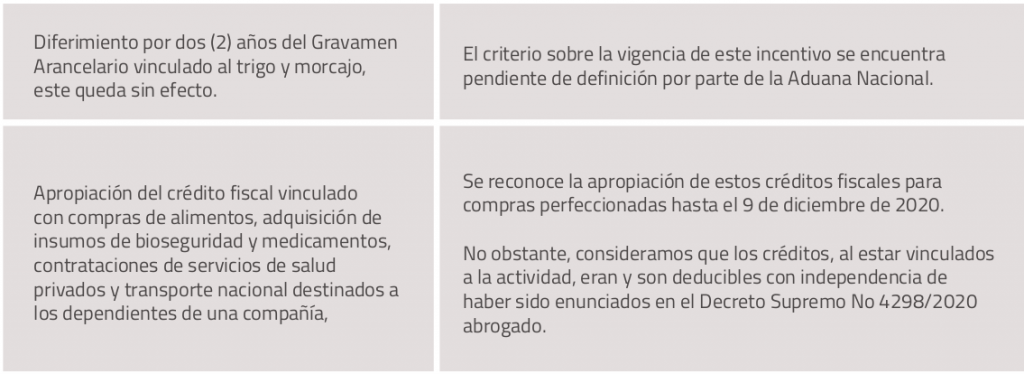

- Diferimiento por dos (2) años del Gravamen Arancelario vinculado al trigo y morcajo, este queda sin efecto.

Comentarios: Con relación a los incentivos tributarios de periodicidad mensual que alcanzan al Impuesto sobre el Valor Agregado (IVA) e Impuesto a las Transacciones (IT), Facilidades de Pago, Gravamen Arancelario y despachos aduaneros quedaran sin efecto a partir del periodo de diciembre de la gestión 2020.

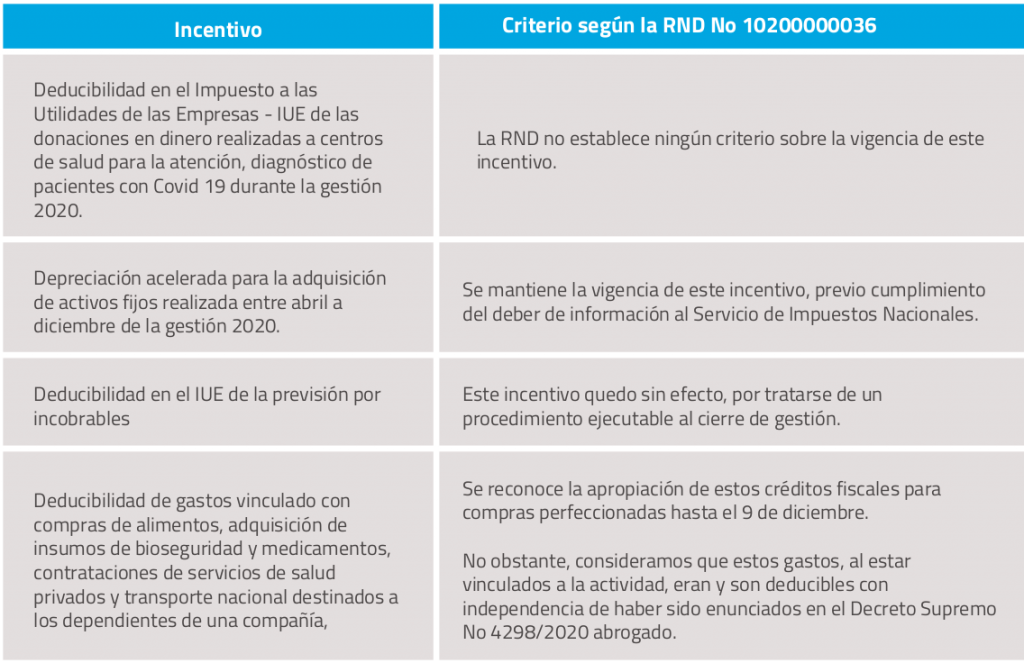

Respecto a la deducibilidad del crédito fiscal IVA vinculado con las compras de alimentos, adquisición de insumos de bioseguridad y medicamentos, contrataciones de servicios de salud privados y transporte nacional destinados a los dependientes de una compañía, consideramos que los créditos, al estar vinculados a la actividad, eran y son deducibles con independencia de haber sido enunciados en el Decreto Supremo No 4298/2020 abrogado.

2.- Incentivos tributarios de periodicidad anual que fueron dejados sin efecto

- Deducibilidad de las donaciones en dinero realizadas a centros de salud para la atención, diagnóstico y tratamiento de pacientes con Covid 19 realizadas durante la gestión 2020 en el Impuesto a las Utilidades de las Empresas – IUE.

- Depreciación acelerada para la adquisición de activos fijos realizada entre abril a diciembre de la gestión 2020.

- Deducibilidad en el IUE de la previsión por incobrables.

Comentarios: Los incentivos tributarios vinculados con la determinación del IUE de la gestión 2020 deben ser analizados puntualmente, teniendo en cuenta que la abrogatoria llega antes del cierre del ejercicio.

3.- Suspensión de incentivos tributarios vinculados a la exportación

A través del Decreto Supremo No4417/2020 de 9 de diciembre, también se abrogan los Decretos Supremos No4139 y No4181. Esto implica que el Certificado de Abastecimiento Interno vuelve a estar vigente y además se deja sin efecto el procedimiento simplificado para la obtención de Certificados de Devolución Impositiva – CEDEIMs.

SERVICIO DE IMPUESTOS NACIONALES

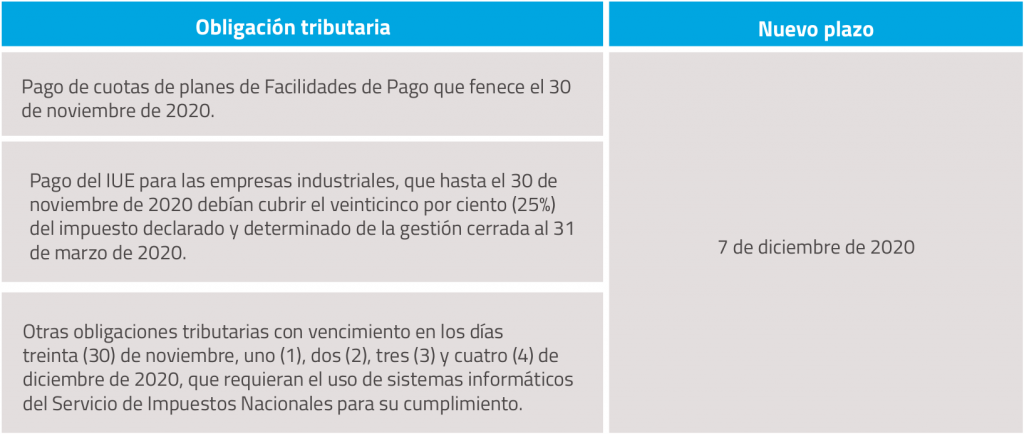

Prórroga de vencimiento para el cumplimiento de obligaciones tributarias

Mediante la Resolución Normativa de Directorio No102000000034, el Servicio de Impuestos Nacionales – SIN, estableció una serie de prórrogas relacionadas al cumplimiento de obligaciones tributarias, las obligaciones alcanzadas son las siguientes:

Tomar en cuenta que el Servicio de Impuestos Nacionales puede emitir nuevas disposiciones sobre esta ampliación de plazo.

Modificaciones al Reglamento del aplicativo ̈Mis Facturas ̈ y planilla tributaria.

La Resolución Normativa de Directorio No102000000032, modifica parcialmente el reglamento del aplicativo ̈Mis Facturas ̈. Entre las modificaciones más relevante se encuentran las siguientes:

- Amplía el plazo de uso excepcional del F.-100 V.3 para la presentación del detalle de facturas, notas fiscales o documentos equivalentes, a su Agente de Retención hasta diciembre de 2020.

- Condiciona el uso del F.-110 V.3 para los períodos mencionados, en tanto los Contribuyentes no cuenten con facturas por compras a contribuyentes del SIETE-RG y por compras de productos hechos en Bolivia sujetas al incentivo tributario a la Producción Nacional dispuestas en el Decreto Supremo N° 4298. En tal caso deberán utilizar el F.110 v.4 para el registro de todas sus facturas.

- Para los Agentes de Retención que recepción en el F.-110 V.3, se amplía el plazo de envío del archivo consolidado (con extensión. dec), utilizando el módulo Agente de Retención FACILITO y la Planilla Tributaria V.3., hasta la fecha de vencimiento del RC-IVA para el periodo diciembre de 2020, de acuerdo con el último dígito del NIT.

Abrogación de Resoluciones Normativas de Directorio que reglamentaban la aplicación de los incentivos tributarios creados por los Decretos Supremos No 4198 y 4298 y emisión de criterios para su aplicación durante el ejercicio fiscal 2020.

El Servicio de Impuestos Nacionales, el 16 de diciembre emitió la Resolución Normativa de Directorio No 10200000036/ 2020 que deja sin efecto las siguientes Resoluciones Normativas de Directorio:

- RND 10200000008/2020 que reglamentaba la aplicación de los incentivos del Decreto Supremo No 4198.

- RND 10200000019/2020 que reglamentaba la aplicación de los incentivos del Decreto Supremo No 4298.

- RND 10200000021/2020 que reglamentaba la aplicación del Régimen Tributario SIETE – RG para emprendedores.

- RND 10200000022/2020 que reglamentaba la aplicación de los incentivos relacionados a la producción nacional.

- RND 10200000033/2020 que ampliaba el plazo para el registro de las facturas de compras y ventas a través del aplicativo mis facturas.

Asimismo, el Servicio de Impuestos Nacionales a través de esta resolución determinó los criterios para la aplicación de los incentivos tributarios para el ejercicio fiscal 2020:

1.- Para incentivos tributarios de periodicidad mensual:

2.- Para incentivos tributarios de periodicidad anual:

ADUANA NACIONAL DE BOLIVIA

Suspensión temporal de la implementación del Sistema Único de Modernización Aduanera (SUMA)

La Resolución Administrativa N° RA-PE 01- 014-20 autoriza suspender los siguientes procedimientos:

- Procedimiento para la Gestión de Documentos de Embarque, Manifiestos y Tránsito Aduanero, Procedimiento para el Régimen de Depósito de Aduana y Procedimiento para el Régimen de Importación para el Consumo. Todos ellos aprobados mediante Resolución de Directorio N° RD-01-029-18, en las Administraciones de Aduana Aeropuerto El Alto, Cochabamba y Viru Viru. En este sentido, se aplicará provisionalmente los Textos Ordenados de los procedimientos aprobados por la Resolución de Directorio N° RD 01-017-20.

- Procedimiento para el Destino Aduanero Especial de Servicio Expreso (Courier), debiendo aplicarse provisionalmente el procedimiento aprobado por la Resolución de Directorio N° RD-01-015-05.

- Procedimiento para Despacho de Importación de Menor Cuantía, debiendo aplicarse provisionalmente el procedimiento establecido en la Resolución de Directorio N° 01-016-16

Abrogación del Decreto Supremo No4373 que modificaba las políticas de importación de Vehículos Automotores.

Durante la gestión del Gobierno transitorio, a través del Decreto Supremo No4373, se establecieron una serie de modificaciones al Reglamento a la Ley N° 3467/2006 de 12 de septiembre para la : i) Importación de Vehículos Automotores, ii) Aplicación del Arrepentimiento Eficaz y ii) Política de Incentivos y Desincentivos.

Entre las modificaciones más importantes se encuentran la transferencia al Ministerio de Obras Públicas para que a partir del 1 de diciembre de a gestión 2020 conceda el certificado medioambiental en la importación de autos, excluyendo al Instituto Boliviano de Normalización y Calidad (IBNORCA)1.

NOVEDADES TRIBUTARIAS MUNICIPALES

Santa Cruz de la Sierra

Sexta ampliación del descuento solidario municipal

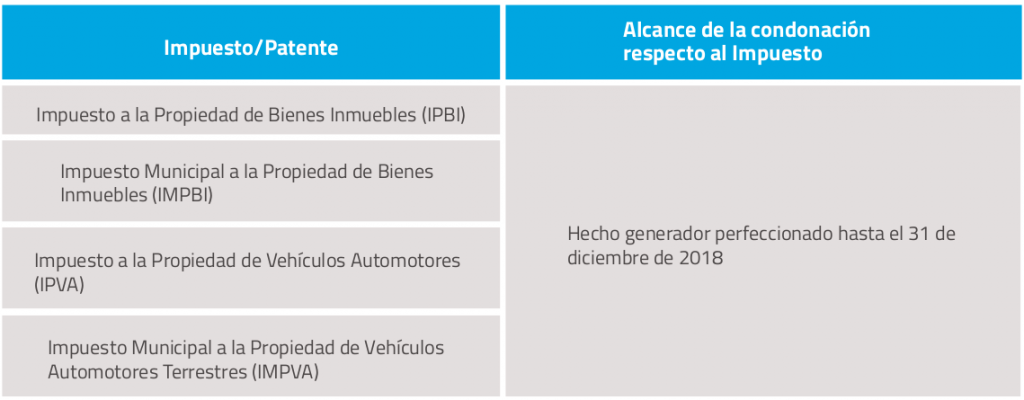

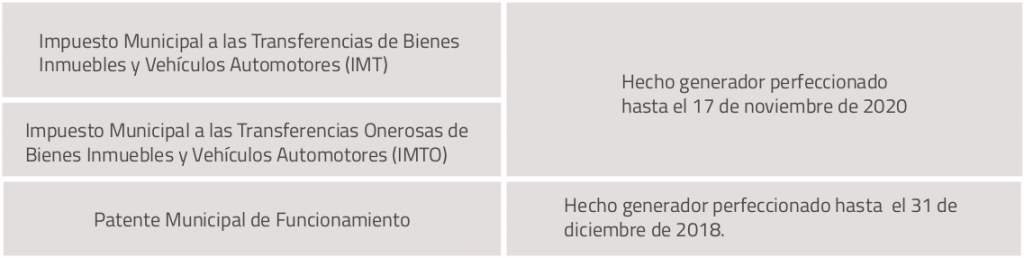

La Ley Autonómica Municipal GAMSCS No1363, amplió la vigencia del descuento solidario municipal hasta el 23 de diciembre de 2020, para el pago de los siguientes impuestos municipales:

- Impuesto Municipal a la Propiedad de Bienes Inmuebles (IMPBI),

- Impuesto Municipal a la Propiedad de Vehículos Automotores Terrestres (IMPVA),

- Patente Municipal a las Actividades Económicas y,

- Patente Municipal de los Centros de Abastecimiento Municipales mayoristas y minoristas.

Ampliación y modificación de la Ley de Alivio Tributario como medida de reactivación económica.

La Ley Autonómica Municipal GAMSCS No1362, amplió la vigencia hasta el 23 de diciembre de 2020 de la condonación de los tributos omitidos a todos los Contribuyentes alcanzados a los siguientes impuestos:

Cobija

Aprobación de la construcción del primer Parque Industrial

Mediante la Ley Autonómica Municipal No132/2020 se aprobó la construcción del primer Parque Industrial en la Zona Franca de Cobija. Esta disposición contendrá una serie de beneficios tributarios para los operadores.

RECOMENDACIONES IMPORTANTES PARA EL CIERRE FISCAL DE LA GESTIÓN 2020

1.- Dotar las previsiones de incobrabilidad de la gestión y revisar los criterios tributarios para la deducibilidad de las provisiones por incobrables

Para la determinación del IUE son deducibles las provisiones por incobrables que cumplan con los siguientes presupuestos:

- Registro contable de la provisión de un crédito incobrable y criterios regulatorios

- Que los créditos se originen en operaciones propias del giro de la empresa

- Que los créditos incobrables sean justificados y reales

- Verificación del cumplimiento del límite

- Cumplimiento de formalidades societarias

2.- Evaluación del impacto del Covid – 19 en el Estudio de Precios de Transferencia

La preparación del Estudio de Precios de Transferencia es una obligación tributaria anual para aquellos contribuyentes que hayan superado el umbral de USD 2 millones, en operaciones comerciales y/o financieras ejecutadas entre partes vinculadas.

Ahora, es importante tomar en cuenta que la gestión 2020, por efectos de la Pandemia y las medidas adoptadas para la contención del Coronavirus (Covid 19) entre ellas la cuarentena, afectaron las condiciones normales de mercado generando un nuevo escenario de normalidad.

Esta situación no pasará de desapercibida en la preparación de los Estudios de Precios de Transferencia y para evitar cualquier tipo de ajuste extraordinario, es necesario evaluar el impacto del Covid-19 en la preparación de este Estudio.