El newsletter de PPO Legal & Tax es un documento de periodicidad mensual que recopila la normativa y las noticias más relevantes en materia de impuestos y aduanas cuyo objeto es brindar a los clientes y amigos de PPO un panorama de actualidad en un formato interactivo y de lectura amigable.

Noticias

- Alcaldía cruceña amplía hasta el 30 de noviembre el perdonazo para el pago de impuestos municipales sin multas y con rebajas (ver)

- La Aduana y la Armada boliviana impulsan el comercio internacional en la Hidrovía Paraguay-Paraná (ver)

Doctrina Administrativa

El pago de bienes o servicios a favor de un tercero distinto al proveedor no invalida la apropiación del crédito fiscal de IVA si se cumplen determinados requisitos. Resolución de Recurso Jerárquico de 16 de diciembre de 2019 (RJ-AGIT 1453/2019)

De acuerdo con la normativa tributaria boliviana, las transacciones, por compras de bienes y servicios, que superen los Bs.50.000 (USD 7.000) deben respaldarse a través de medios fehacientes pago – documentos reconocidos por el sistema bancario y de intermediación financiera -. Esta obligación tributaria se conoce como normativa bancarización. El incumplimiento de la obligación de bancarización hace presumir la inexistencia de la transacción, lo que implica la invalidez del crédito fiscal.

En el Recurso Jerárquico ahora analizado, una empresa “A” compró bienes que fueron oportunamente facturados por el proveedor “B”, quien, a su vez, requirió que el pago por los bienes se realice a “C”. Cuando “A” fue fiscalizada, el SIN depuró el crédito fiscal de la factura de compra de “B”, argumentando que el pago había sido girado a favor de un tercero “C” y no así en favor del proveedor “B” quien emitió la factura, situación que contravenía la normativa de la bancarización.

Dentro del análisis, la Resolución de Recurso Jerárquico advierte que, si bien el pago se realizó a nombre de un tercero “C”, ello fue a consecuencia de un pedido expreso del proveedor “B” y que esta “subrogación”, no invalida la apropiación del crédito pues la realización de la transacción fue probada. En concreto, la resolución señala que: (…). Para ello no alcanza con cumplir con las formalidades que requieren las normas, requisito necesario, pero no suficiente; sino que cuando ello sea necesario deberá probarse que la operación existió, pudiendo recurrir a cualquier medio de prueba procesal (…) ̈ (Fenochietto, p.630-631)

El fallo de la Autoridad de Impugnación Tributaria evidencia que el pago de servicios o bienes a favor terceros – que no fueron el proveedor – no invalida la apropiación de los créditos fiscales, en la medida que dicho pago, cumpla con los presupuestos normativos de apropiación del crédito fiscal y en la medida en que la “subrogación” del pago sea oportunamente documentada, acreditada y probada.

Novedades Tributarias

Gobierno Municipal

Ley Excepcional de Arrendamientos

La Ley Nacional No1342 publicada el 29 de octubre, establece medidas para mitigar y distribuir el impacto económico del Covid-19 sobre el pago de alquileres de bienes inmuebles, estableciendo los siguientes beneficios tributarios para propietarios o arrendadores:

- La condonación del pago del Régimen Complementario del Impuesto al Valor Agregado (RC-IVA), el cual grava los ingresos de las personas naturales y sucesiones indivisas (sueldos, salarios, alquileres, intereses). La condonación tendrá vigencia hasta cuatro (4) meses después del levantamiento de la cuarentena en sus distintas modalidades.

- Reducción del Impuesto Municipal a la Propiedad de Bienes Inmuebles, los Gobiernos Autónomos Municipales, quienes tienen la competencia de su recaudación, podrán aplicar la reducción de este impuesto, para aquellos propietarios que reduzcan como mínimo el cincuenta por ciento (50%) del canon de alquiler.

Las medidas aplican a todo tipo de contratos de alquiler, incluidos los contratos escritos y los verbales.

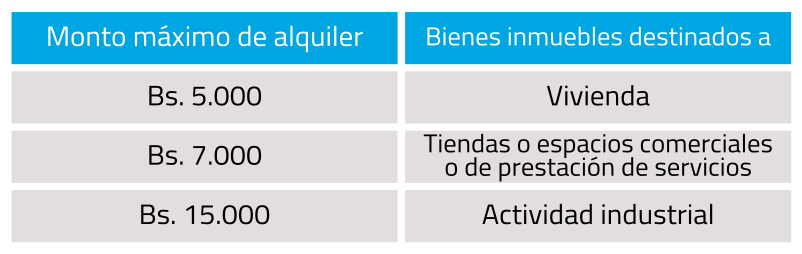

Los beneficios tributarios aplican siempre que los cánones de arrendamiento pactados no superen los siguientes montos:

Para aplicar el beneficio, el propietario deberá presentar ante la Administración Tributaria, un documento privado, que demuestre la reducción del cincuenta por ciento (50%) del alquiler durante la cuarentena y la medida no alcanza a aquellas personas que perciben una remuneración mensual fija del ámbito público.

Servicio de Impuestos Nacionales (SIN)

Desde la gestión 2019 el SIN ha emitido una serie de resoluciones normativas con la finalidad de constituir a los prestadores de servicios de hotelería, hospedaje y construcción como agentes de información, no obstante, la entrada en vigor de estas normativas ha sido suspendida en reiteradas ocasiones.

Nuevo reglamento para el envío de información de servicios de hotelería u hospedaje

A través de la Resolución Normativa de Directorio (RND) No102000000030 de 4 de noviembre, que el SIN comunica que el inicio para el envío de la información de estos Contribuyentes será a partir del 04 de enero de 2021.

La información deberá ser reportada, a través del Módulo Hoteles del Aplicativo Contribuyentes SIAT, de la siguiente manera:

- Características generales de la casa matriz y sucursales, la cual deberá ser enviada completa y sin errores, por única vez hasta el último día hábil del mes de marzo de 2021.

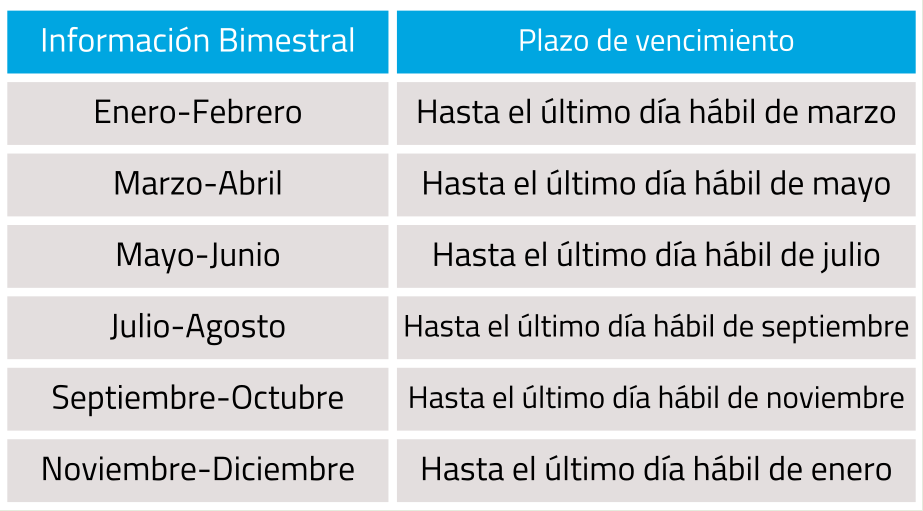

- Información del servicio de hotelería u hospedaje, será remitida en forma completa y sin errores bimestral- mente a la Administración Tributaria, en los siguientes plazos:

Esta deberá presentarse, incluso cuando no exista movimiento consignando la marca “Sin movimiento” a través del Módulo Hoteles del Aplicativo Contribuyentes SIAT.

Reglamento para el envío de información por la construcción de proyectos inmobiliarios.

A través de la RND No10200000027, el SIN comunica que el inicio para el envío de la información de los Contribu- yentes (empresas unipersonales y personas jurídicas, constructoras de proyectos inmobiliarios para la venta) será a partir del 04 de enero de 2021.

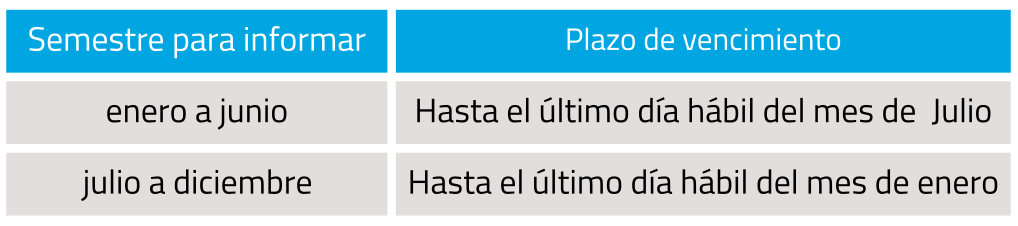

El envío de la información deberá ser realizada hasta el último día hábil del mes siguiente al semestre que se infor- ma, a través del Módulo Constructores del Aplicativo Contribuyentes SIAT, conforme al siguiente cuadro:

Esta información deberá ser enviada desde el inicio hasta la conclusión del proyecto inmobiliario

En los períodos semestrales en los cuales no tenga información a remitir, subsiste la obligación del envío “sin movimiento”, a través del Módulo Constructores del Aplicativo Contribuyentes SIAT.

GOBIERNO MUNICIPAL DE SANTA CRUZ DE LA SIERRA

Quinta ampliación de la vigencia del descuento solidario municipal

Mediante la Ley Autonómica Municipal GAMSCS No1284 de 18 de marzo, se establecieron descuentos solidarios del cincuenta por ciento (50%) en el pago, a todos los Contribuyentes sujetos al Impuesto Municipal a la Propiedad de Bienes Inmuebles (IMPBI), Impuesto Municipal a la Propiedad de Vehículos Automotores Terrestres (IMPVA), Patente Municipal a las Actividades Económicas y Patente Municipal de los Centros de Abastecimiento Municipales mayoristas y minoristas.

La Ley Autonómica Municipal de Santa cruz de la Sierra GAMSCS No 1348 de 30 de octubre, realiza la quinta ampliación de la vigencia de esta normativa hasta el 30 de noviembre.

Ampliación de la vigencia de Ley de Alivio Tributario para la reactivación económica municipal.

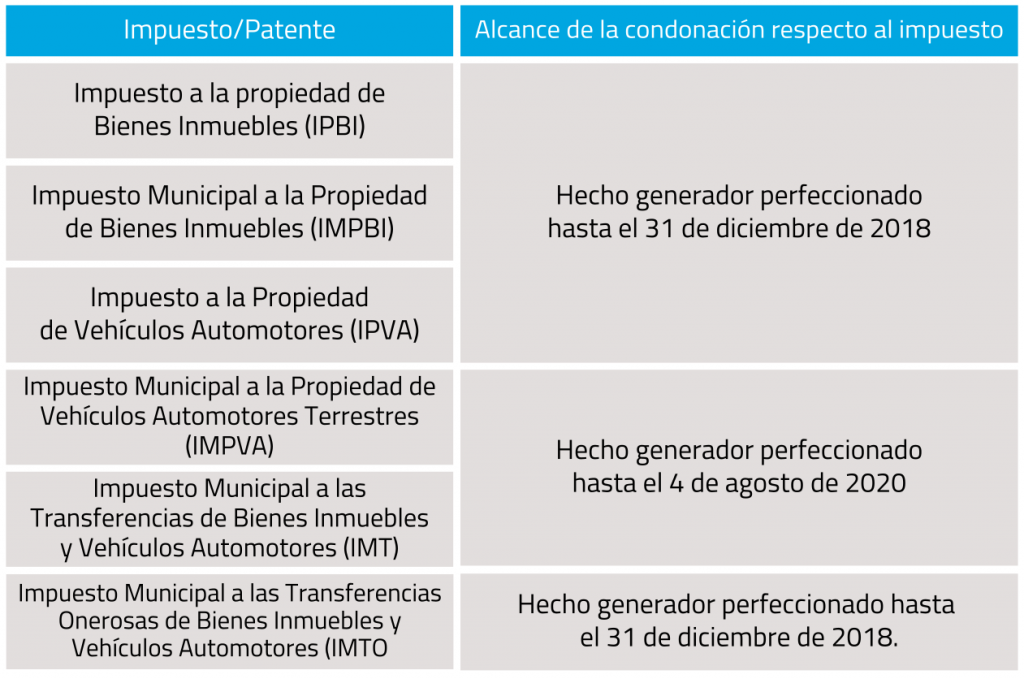

La Ley Autonómica Municipal GAMSC No 1315 de ̈Alivio Tributario ̈ de 19 de agosto, estableció la condonación de los tributos omitidos a todos los Contribuyentes sujetos a los siguientes impuestos:

La Ley Autonómica Municipal GAMSC No 1347 de 30 de octubre, amplió la vigencia de esta normativa hasta el 30 de noviembre de 2020.

Modificación a la Ley Municipal de creación de Impuestos Municipales

La Ley Autonómica Municipal de Santa cruz de la Sierra GAMSCS No 1340 8 de octubre, modificó algunos aspectos de la Ley Municipal GAMSC No004/2011 relacionados con el Impuesto Municipal a la Propiedad de Bienes Inmuebles (IMPBI) y el Impuesto Municipal a la Propiedad de Vehículos Automotores Terrestres (IMPVA), estableciendo que:

- Con relación al hecho generador y perfeccionamiento del IMPVA , determina que cuando se trate del primer registro del Vehículo, la Administración Tributaria Municipal, liquidará el primer impuesto por duodécimas desde el mes correspondiente al año de importación o la factura de venta en el mercado interno. Este impuesto se perfeccionará el 31 de diciembre de cada año.

- Respecto a la base imponible del IMPVA , se establece que esta estará compuesta por el valor con- signado en la Póliza de Importación, que resulte de la suma del valor CIF más los derechos y tributos aduaneros, o el valor consignado en la factura de venta en el mercado interno, el que fuera mayor, cualquiera sea la procedencia, tipo o categoría de vehículo automotor terrestre.

- Respecto a las exclusiones del IMPBI , incluye a los bienes inmuebles de propiedad de las institu- ciones de los diferentes niveles de Gobierno, Central, Departamental y Municipal, las Misiones Diplomáticas, Con- sulares y Organismos Internacionales que sean utilizados para fines institucionales. Esta exclusión no alcanza a los bienes inmuebles de las empresas públicas

Tomar en cuenta que estas modificaciones, aplicarán para aquellos tributos cuyo hecho generador se produzca a partir de la gestión 2020.

GOBIERNO MUNICIPAL DE COCHABAMBA

Aprobación del Reglamento de la Ley Municipal de Incentivos Tributarios

A través del Decreto Municipal N°187/2020 se aprobó el Reglamento de la Ley Municipal N°0719/2020 de Incentivos Tributarios, la cual estableció la exención parcial del veinte por ciento (20%) para los sujetos pasivos del Impuesto Municipal a la Propiedad de Bienes Inmuebles (IMPBI), Impuesto Municipal a la Propiedad de Vehículos Automotores Terrestres (IMPVAT) y Patentes Municipales, quienes podrán pagar las obligaciones tributarias de estos tributos correspondientes a la gestión 2019 que se encuentren pendientes de pago.

El Reglamento alcanza a tributos municipales cuya gestión se encuentre vigente de cobro, así como a los adeudos tributarios que se encuentren en mora hasta la fecha de publicación del Reglamento por los siguientes tributos:

- Impuesto Municipal a la Propiedad de Bienes Inmuebles (IMPBI)

- Impuesto Municipal a la Propiedad de Vehículos Automotores Terrestres (IMPVAT)

- Impuesto Municipal de Transferencias Onerosas (IMTO)

- Patentes Municipales

Los incentivos tributarios municipales no alcanzan a:

- Tributos que se encuentren en ejecución tributaria o cobranza coactiva hasta antes de la adjudicación de bienes en proceso de disposición.

- La primera transferencia de Bienes Inmuebles y Vehículos Automotores Terrestres cuyo hecho generador se encuentran en vigencia de la Ley N°843.

Novedades normativas Aduaneras

GOBIERNO CENTRAL

Modificación a las alícuotas del Gravamen Arancelario para las mercancías para la importación de neumáticos, motores, ruedas.

A través del Decreto Supremo N°4372 se modifican las alícuotas del Gravamen Arancelario para las mercancías identificadas a nivel de subpartida arancelaria del Arancel Aduanero de Importaciones de Bolivia, conforme a la siguiente tabla:

PROPUESTAS FISCALES-TRIBUTARIAS DEL NUEVO GOBIERNO

El pasado 8 de noviembre se llevó a cabo la posesión de Luis Arce Catacora, como el nuevo presidente de Bolivia, con lo cual el país ingresó a una nueva etapa política con un panorama divergente donde: contener la pandemia, estimular el crecimiento del empleo y reforzar la inversión, son prioridades.

Con relación a la política fiscal-tributaria, aún no se han concretizado Proyectos de Ley que permitan delimitar el rumbo fiscal-tributario del país. Sin embargo, el nuevo presidente, Luis Arce, ha dado a conocer una serie de propuestas en el Plan de Gobierno, como también en diferentes medios de comunicación, que muestran los siguientes lineamientos:

- Devolución del IVA a personas con bajos ingresos

- Reducción de la alícuota del Impuesto al Valor Agregado (IVA) del 13% actual al 8%. La aplicación estaría condicionada a que las compras de bienes o servicios se realicen con de tarjetas de crédito y débito.

- Exención temporal de impuestos como incentivo a la inversión privada.

- Suscripción de Acuerdos específicos de protección de inversión.

- Determinación de políticas arancelarias dinámicas

- Gravamen Arancelario cero (0) para la importación de maquinaria agrícola