- Hasta su total agotamiento, momento a partir del cual se paga el IT sin deducción alguna.

- Al nuevo vencimiento de la presentación de la declaración jurada del IUE. El saldo del IUE no compensado con el IT, se consolida a favor del Fisco .

1. Contexto

En diciembre de 2022, se reglamentó la Ley 1448/2022 la cual reincorporó a los profesionales independientes al Régimen Complementario al IVA (RC-IVA), con la finalidad de que los ingresos generados por el ejercicio de la profesión libre o independiente- de personas naturales, se readecúen al tratamiento tributario del RC-IVA, en lugar del Impuesto sobre las Utilidades de las Empresas (IUE).

Esta novedad, introdujo una serie de cambios sustanciales relacionados con el cumplimiento de las obligaciones materiales y formales de los profesionales independientes, correspondiente al IUE/2021, anticipando los plazos para la presentación de la declaración jurada y pago del IUE/2022, generando impactos en los créditos fiscales acumulados del IUE/2021.

Bajo ese contexto, en esta entrada de Blog, abordaremos el impacto de la disposición transitoria única del Decreto Supremo 4850 (en adelante, Decreto), en la “modificación” del criterio de imputación del crédito fiscal generado por el IUE/2021 -efectivamente pagado en la gestión 2022-, como pago a cuenta del Impuesto a las Transacciones (IT) generado por los ingresos facturados mensualmente.

2. Estado actual de la normativa tributaria

La Ley 843 y su Decreto Reglamentario 24051 establecen que las personas naturales que ejercen profesiones liberales y oficios en forma independiente (en adelante, contribuyente), se encuentran obligados a presentar declaración jurada en los formularios oficiales, y cuando corresponda, pagar el impuesto, en la forma, plazo y condiciones que establece el Reglamento.

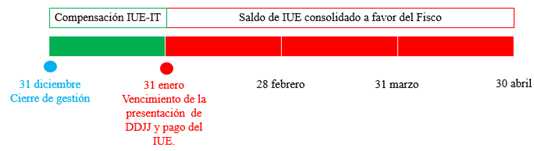

Por ello, el plazo para el cumplimiento de las obligaciones anuales de los contribuyentes -al que hace referencia la normativa-, es el 31 de diciembre de cada año y, su liquidación y pago se perfecciona hasta 120 días posteriores al cierre de la gestión , es decir hasta el 30 de abril del siguiente periodo fiscal.

El IUE liquidado y pagado anualmente, constituye un “crédito fiscal” que se utiliza como pago a cuenta del IT en cada período mensual en la forma, proporción y condiciones establecidas en el Reglamento.

El plazo para la compensación del IUE -efectivamente pagado- con el IT se ejecuta en dos momentos:

- Hasta su total agotamiento, momento a partir del cual se paga el IT sin deducción alguna,

- Al nuevo vencimiento de la presentación de la declaración jurada del IUE. El saldo del IUE no compensado con el IT, se consolida a favor del Fisco.

Las disposiciones normativas que regulan las condiciones para la compensación de IUE con el IT, continúan vigentes y no han sido derogadas por la Ley 1448 y su Decreto Supremo reglamentario.

3. Contenido y alcance de la modificación aprobada.

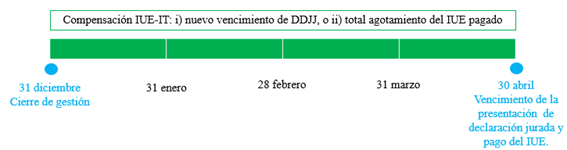

El Decreto, a través de su disposición transitoria única, reglamentó únicamente, el “nuevo” plazo para el cumplimiento de las obligaciones anuales, es decir, la presentación de la declaración jurada y pago del IUE/2022-, al 31 de enero de 2023.

Es importante destacar que esta “disposición transitoria única”, no tiene efecto derogatorio o modificatorio del texto original respecto al plazo de compensación del IUE con el IT ya que su fin es establecer los lineamientos para gestionar una transición en el cumplimiento voluntario de las obligaciones tributaria de los contribuyentes. Sin embargo, genera impactos en el derecho de utilizar el crédito fiscal de IUE/2022 hasta su total agotamiento, bajo la premisa “que este derecho de compensación no podrá exceder el período fiscal de diciembre 2023”.

Bajo este contexto, cabe preguntarse si la disposición transitoria única del Decreto, que anticipa el plazo para la presentación de la declaración jurada del IUE para profesionales independientes, tiene como efecto un quiebre en los derechos adquiridos de los profesionales independientes que tenían créditos fiscales de IUE pendientes de compensación con IT.

4. Análisis de la hipótesis

La naturaleza económica del IUE efectivamente pagado

De acuerdo con la normativa tributaria, el IUE liquidado y pagado por períodos anuales; es considerado como un pago a cuenta del IT mensual. Por lo tanto, su naturaleza económica responde a un “crédito fiscal” que se utiliza como un pago anticipado de IT impuesto que se declarará y liquidará en un futuro.

Desde un punto de vista técnico, si bien el crédito fiscal es un derecho originado por las compras, adquisiciones, contrataciones e importaciones definitivas en el mercado formal; de cara al IUE liquidado y efectivamente pagado, el Legislador lo ha denominado “pago a cuenta” del IT; por lo tanto, responde a un “crédito fiscal” o derecho adquirido del contribuyente.

Los derechos adquiridos por los contribuyentes

Se entienden por derechos adquiridos, todos aquellos derechos que son consecuencia de un hecho apto para producirlos, bajo el imperio de la Ley vigente al tiempo en que el hecho se realizó y que entró inmediatamente a formar parte del patrimonio de la persona, sin importar la circunstancia de hacerlos valer en el tiempo en que otra ley rige .

En materia tributaria, pueden interpretarse que los derechos adquiridos de los contribuyentes constituyen, aquellas figuras creadas por el Legislador que generan derechos en su favor para hacer frente al cumplimiento de sus obligaciones tributarias, y, por consiguiente, forman parte del patrimonio de estas personas naturales o jurídicas.

Por ello, la figura del pago a cuenta del IUE con el IT, constituye un crédito fiscal y responde a un derecho adquirido de los contribuyentes que tienen la obligación de cumplir con la declaración y pago del IUE.

Impacto de la disposición transitoria única del Decreto

De acuerdo con lo mencionado, el IUE/2021 pagado en el 2022 podía ser computado como pago a cuenta del IT hasta abril del 2023; sin embargo, por la disposición transitoria única del Decreto, que dispuso un nuevo vencimiento para la presentación y pago de IUE, se consolidó anticipadamente el saldo a favor del Fisco.

En ese sentido, la disposición transitoria única del Decreto representa una consolidación anticipada de los créditos fiscales generados por el IUE a favor del Fisco, bajo los siguientes argumentos técnicos y legales:

- De acuerdo con el Decreto, los profesionales independientes declararon y pagaron el IUE/2022 en el formulario 510, el 31 de enero de 2023 y no así, el 30 de abril de 2023, como establece la Ley (120 días).

- La “modificación” en el plazo de la presentación de la declaración y pago del impuesto, anticipó la compensación del IUE con el IT en noventa días; es decir, el saldo de IUE a favor del contribuyente fue acortado a treinta días y, por consiguiente, el monto consolidado del IUE pagado de la gestión 2021 fue consolidado a favor del Fisco noventa días antes de la fecha de vencimiento establecido por Ley y su decreto reglamentario.

- Por lo tanto, el monto consolidado del IUE pagado de la gestión 2021 ha sido consolidado a favor del Fisco de forma anticipada y no fue posible la compensación con el IT de los periodos de febrero, marzo y abril.

Veamos con ejemplos gráficos:

Antes del DS 4850

Después del DS 4850