Si bien el pago del impuesto puede ser compensado totalmente tanto por dependientes como independientes, la deducción de dos (2) SMN sobre la base de cálculo aplicable únicamente para el primer sector, ocasiona que una mayor cantidad de profesionales independientes estén alcanzados por el RC-IVA; los cuales deberán erogar mayores gastos para acumular suficiente crédito fiscal, o, en su defecto, asumir el pago del monto restante del impuesto.

1. Introducción y contexto

Para la determinación mensual del impuesto, las personas en relación de dependencia podían: i) excluir los aportes a la seguridad social de la base de cálculo; y ii) deducir 2 (dos) SMN en concepto de mínimo no imponible . Adicionalmente, se podían imputar como pagos a cuenta; i) el crédito fiscal de facturas de compra con antigüedad máxima de 120 días; y ii) el 10% de 2 (dos) SMN, como presunción de compras sin factura .

Por su parte, la determinación trimestral del RC-IVA para personas naturales independientes permitía únicamente imputar como pago a cuenta: i) el crédito fiscal de facturas de compra con antigüedad máxima de 120 días; y ii) el 10% de 2 (dos) SMN, como presunción de compras sin factura.

Sin embargo, la Ley Nº1606, de 22/12/1994, modificó la Ley N°843, migrando a los profesionales liberales al régimen del IUE, al considerarlos unidades económicas con características propias de una empresa ; y sujetándolos a una alícuota efectiva del 12.5% anual.

Veintiocho años más tarde, con el propósito de revertir el trato inequitativo a profesiones liberales y oficios, la Ley N° 1448, de 25/07/2022 restituye a este sector como sujetos pasivos del RC-IVA , otorgándoles también a través del DS N°4850, la posibilidad adicional de deducir los aportes a la seguridad social efectivamente pagados.

En ese sentido, el presente documento pretende analizar el nuevo tratamiento fiscal aplicable a los profesiones liberales en comparación con la tributación de las personas que realizan un trabajo en relación de dependencia; verificando el cumplimiento de la equidad pretendida por la Ley N° 1448 y su norma reglamentaria.

2. Análisis comparativo

La política fiscal de Bolivia se basa, entre otros, en el principio de igualdad , el cual consiste en la obligación de contribuir a las cargas públicas en igual medida, entendido en términos de sacrificio y capacidad contributiva . Esto implica que todos debemos cumplir con el pago de tributos sin ningún trato discriminatorio, en función a los criterios de capacidad económica, generalidad y progresividad.

Al respecto, el artículo 3 de la Ley N°1448 dispone que los ingresos provenientes del ejercicio de la profesión u oficio en forma independiente sean gravados nuevamente por el RC-IVA (en lugar del IUE), a fin de nivelar la carga fiscal de este sector con la tributación de las personas que trabajan en relación de dependencia.

En esa línea, el artículo 2 del DS N°4850 establece que los profesionales liberales ahora deberán determinar y declarar el RC-IVA de forma trimestral, con base en las siguientes consideraciones:

- Del total de ingresos mensuales, debe restarse: i) la alícuota del IVA (13%) contenido en las ventas gravadas por este impuesto; y, ii) los aportes a la seguridad social efectivamente pagados.

- Contra el impuesto determinado, es posible imputar como pagos a cuenta: i) el crédito fiscal de facturas de compra con antigüedad máxima de 120 días; y ii) el 13% de 2 (dos) SMN como presunción de compras a regímenes que no emiten factura.

Producto de una revisión cronológica, identifico que la Ley N°1448 se limitaría únicamente a restituir el tratamiento tributario dispuesto anteriormente por la Ley N° 843, de 20/05/1986 para profesionales liberales, reincorporándolos al RC-IVA.

No obstante, la novedad radica en la inclusión por parte del DS N° 4850, de conceptos deducibles de la base de cálculo, como ser: la alícuota del IVA (13%) por ingresos gravados con este impuesto, y los pagos a la seguridad social; pretendiendo equiparar la tributación de este sector respecto a las personas que perciben ingresos en relación de dependencia.

De esta forma, la norma permite que los profesionales liberales acrediten contra el RC-IVA determinado, el crédito fiscal IVA contenido en todas sus facturas de compra, sin límite de montos ni criterios de vinculación (al igual que el personal dependiente); motivando a este sector, a la recolección de facturas con el objeto de mitigar parcial o totalmente el pago del impuesto.

Consecuentemente, se incluye a los profesionales independientes en el grupo de sujetos pasivos que coadyuban con uno de los objetivos del RC-IVA, controlando el conflicto de intereses entre compradores y vendedores existente en el IVA, a través del sistema de deducciones de este impuesto contenido en las facturas.

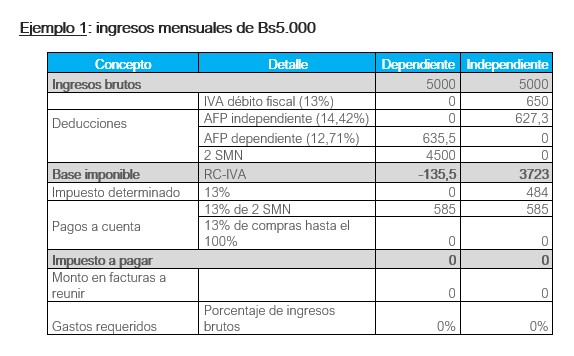

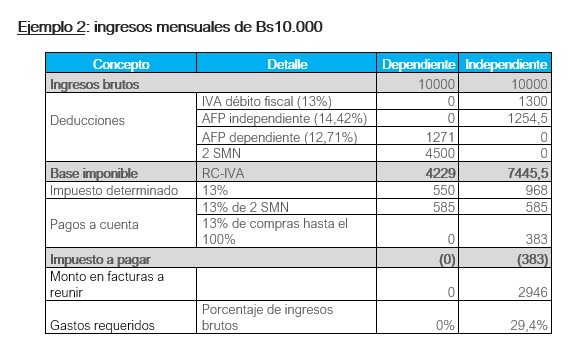

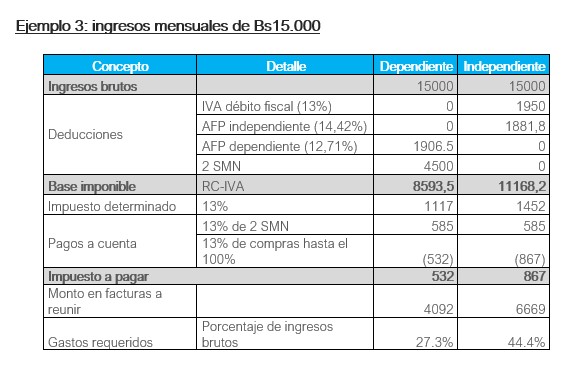

Con base en los razonamientos previos, a continuación se realizan cálculos comparativos de determinación del RC-IVA para identificar los efectos del nuevo tratamiento tributario aplicable a profesionales liberales, respecto a la carga fiscal de las personas en relación de dependencia; evidenciando el cumplimiento (o no) al principio constitucional de igualdad y la nivelación pretendida por la Ley N°1448.