1. Contexto

En Bolivia el 30 de diciembre 2020, entró en vigor el Impuesto a las Grandes Fortunas (en adelante, “IGF”), estableciendo un gravamen sobre el patrimonio (la fortuna) de determinadas personas naturales, quienes, superando umbrales patrimoniales, están obligados a su pago. A estos efectos, la Ley y su Reglamento establecieron el plazo para la declaración del impuesto, pero también, los criterios de valoración del patrimonio.

Desde su creación, y según los datos reportados por la Administración Tributaria, el desempeño del IGF es modesto, ya que tiene apenas 260 contribuyentes empadronados y una recaudación tributaria de la gestión 2020 con Bs. 240.861.340 (USD 34.606.513,79) que experimentó una visible caída en la gestión 2023 con Bs. 168.588.000 (USD 24.222.413,79), es decir una caída recaudatoria de cerca al 30 % respecto 2021.

Desde un enfoque general, el IGF tiene partidarios, quienes entienden que este impuesto fue creado con el propósito de generar efectos redistributivos de la riqueza y de justicia social, pues obliga a tributar a los que más tienen en la sociedad. Pero también existen detractores del IGF, quienes le atribuyen la primera ola de salidas de capital y de dólares de Bolivia, que terminó con una severa crisis de dólares el 2025; también, consideran que el impacto recaudatorio del impuesto es escaso respecto el gran esfuerzo recaudatorio. Así, en ese contexto, el actual presidente de Bolivia Rodrigo Paz propuso la eliminación del IGF, propuesta que se encuentra en tratamiento ante la Asamblea Legislativa, lo que significa que mientras la propuesta no sea aprobada, el IGF sigue vigente y aplicable.

2. Aspectos generales y controversiales del IGF

2.1 Relacionados con el alcance y criterios de sujeción

A los efectos del IGF, se entiende por fortuna (patrimonio) la acumulación de bienes inmuebles, muebles, bienes suntuarios, activos financieros, derechos, dinero y todo otro bien material o inmaterial con valor económico, de los cuales las personas naturales sean titulares o estén en posesión de ellos que supere los Bs, 30 millones (USD 4.3 Millones TC Oficial o USD 3. Millones TC Mercado). Se encuentran excluidas del IGF, las empresas unipersonales, empresas públicas, sociedades comerciales, sociedades cooperativas, sociedades anónimas mixtas y toda otra persona jurídica.

El IGF alcanza a las personas naturales y su criterio de sujeción es la residencia, es decir que, son sujetos pasivos del impuesto los residentes por la fortuna situada y colocada en territorio boliviano, y en el exterior y también los no residentes que tengan fortuna situada y colocada en territorio boliviano.

La incorporación del criterio de residencia como elemento de sujeción en el sistema tributario boliviano constituye una novedad relevante, considerando que históricamente los principios rectores han sido el de la fuente y el de territorialidad. A diferencia de impuestos como el IUE, el IUE-BE y el RC-IVA —en los que la sujeción se determina fundamentalmente por la generación de renta de fuente boliviana o por criterios de territorialidad— el IGF introduce expresamente la residencia como criterio determinante de vinculación tributaria.

En el marco del IGF, se consideran residentes aquellas personas naturales que permanezcan en territorio boliviano por más de 183 días, continuos o discontinuos, dentro de una gestión fiscal. Estos sujetos quedan gravados por la totalidad de su patrimonio, tanto el situado en Bolivia como en el exterior, configurándose así un criterio de imposición sobre patrimonio mundial.

Por su parte, las personas no residentes se encuentran alcanzadas únicamente respecto de los bienes situados o colocados en territorio boliviano, aplicándose en su caso un criterio de territorialidad limitado al patrimonio ubicado en el país.

Esta configuración normativa marca un cambio estructural en el diseño del sistema tributario boliviano, al introducir un esquema de tributación basado en la residencia con alcance extraterritorial.

2.2 Relacionados con el hecho generador y aplicación de la alícuota

Según la Ley, el hecho generador que determina el nacimiento del IGF es la titularidad y posesión de una fortuna neta acumulada superior a Bs 30.000.000 (equivalente a USD 4.310.344) al 31 de diciembre de cada gestión fiscal. Este elemento configura el perfeccionamiento del hecho generador y da lugar al nacimiento tanto de las obligaciones tributarias formales —relativas a la presentación de la declaración jurada— como de las obligaciones materiales —relativas al pago del impuesto—, las cuales deben cumplirse en los meses de marzo y abril de la gestión siguiente. Para la gestión 2026, ambas obligaciones se mantienen plenamente vigentes.

En relación con el hecho generador, uno de los aspectos más controversiales fue la aprobación de la Ley del IGF y Decreto Supremo Reglamentario con efecto retroactivo, considerando que ambas disposiciones entraron en vigor el 28 y 30 de diciembre de 2020, respectivamente. Esta situación implicó la creación de un impuesto y de una obligación tributaria que alcanzaban a una gestión fiscal que se encontraba prácticamente concluida, lo que generó cuestionamientos respecto a la aplicación del principio constitucional de irretroactividad de la ley , por el cual las normas rigen hacia el futuro y no deben tener efectos retroactivos, salvo las excepciones expresamente previstas por la Constitución Política del Estado.

Por otro lado, la determinación del impuesto se efectúa aplicando una escala progresiva de alícuotas sobre la base imponible, conforme a los rangos establecidos por la normativa vigente. La escala fue estructurada de la siguiente manera:

• Primer tramo: Para bases imponibles comprendidas entre Bs. 30.000.001 y Bs. 40.000.000, se aplica una alícuota del 1,4 %, debiendo deducirse un monto fijo de Bs. 150.000.

• Segundo tramo: Para bases imponibles comprendidas entre Bs. 40.000.001 y Bs. 50.000.000, corresponde aplicar una alícuota del 1,9 %, con una deducción fija de Bs. 350.000.

• Tercer tramo: Para bases imponibles de Bs. 50.000.001 en adelante, se aplica una alícuota del 2,4 %, con una deducción fija de Bs. 600.000.

En la aplicación práctica del impuesto, la configuración de la tabla de alícuotas dejó abierto un gran conflicto interpretativo relacionado con el alcance de las alícuotas respecto los tramos alcanzados a tributación. [PO1.1]En efecto, ni la tabla ni la normativa establecen con claridad si las alícuotas deben aplicarse sobre la totalidad de la base imponible comprendida en cada tramo, o si deben aplicarse únicamente sobre el excedente que supera el límite inferior de cada rango.

A partir de ello, pueden identificarse dos posibles interpretaciones:

Primera interpretación: Aplicación sobre la totalidad del tramo alcanzado

Bajo esta interpretación, la alícuota correspondiente se aplicaría sobre la totalidad de la base imponible comprendida dentro del rango respectivo, incluyendo los primeros Bs. 30.000.000.

Es decir, una vez que el contribuyente ingresa al primer tramo sujeto a tributación, la alícuota se aplicaría sobre el total de la base imponible ubicada dentro de dicho rango, descontando posteriormente el monto fijo establecido.

Segunda interpretación: Aplicación únicamente sobre el excedente

Bajo esta segunda interpretación, la voluntad del legislador sería gravar únicamente el excedente que supera el mínimo no alcanzado (Bs. 30.000.000).

En este escenario:

• En el primer tramo, únicamente estaría sujeto a tributación el excedente comprendido entre Bs. 30.000.001 y Bs. 40.000.000.

• Los primeros Bs. 30.000.000 no formarían parte de la base sujeta a imposición.

• La progresividad operaría exclusivamente sobre los montos que exceden cada límite inferior

3. Composición de la base imponible, criterios de valoración de la fortuna

3.1. Composición de la base imponible

La base imponible del IGF está constituida por el valor neto del patrimonio (fortuna), calculada como la sumatoria de los bienes inmuebles, muebles y otros activos, menos las deducciones previstas en la normativa vigente quedando excluidos los bienes del menaje doméstico.

En el caso de matrimonios bajo régimen de mancomunidad o gananciales, la base imponible comprende la fortuna personal más el 50 % de la fortuna adquirida durante el matrimonio.

3.2 Criterios de valoración de la fortuna

Para la determinación de la base imponible del impuesto, los bienes materiales e inmateriales que comprende la fortuna serán valuados de acuerdo con lo que se establezca a través de Decreto Supremo reglamentario, es decir que, sin un decreto reglamentario que determine los criterios de valoración de la fortuna no podría determinarse la base imponible del impuesto.

La valoración de la fortuna prevista en el decreto reglamentario se determina, con carácter general, en función del valor de mercado, el valor fiscal o el valor de adquisición, según la naturaleza de los bienes que la componen.

En lo que respecta específicamente a las inversiones de capital y participaciones en sociedades, el reglamento distingue entre inversiones cotizables y no cotizables. Cuando se trate de inversiones cotizables, la base de valoración será la cotización al cierre del ejercicio fiscal correspondiente. Por el contrario, cuando las inversiones no sean cotizables, el reglamento dispone que se tomará en cuenta el valor registrado en los Estados Financieros de la última gestión declarada a efectos del Impuesto sobre las Utilidades de las Empresas (IUE).

Este último criterio de valoración, aplicable a las inversiones no cotizables, ha generado un amplio margen de interpretación, en la medida en que la norma no define con precisión qué debe entenderse por “valor registrado en los Estados Financieros”. En particular, no queda claro si dicho valor debe corresponder al capital social, al valor patrimonial proporcional u otro rubro contable, considerando que estos conceptos pueden encontrarse reflejados en el balance de la compañía y responden a criterios económicos distintos.

Desde una interpretación alineada con la naturaleza patrimonial del IGF, podría sostenerse que el valor a considerar es el correspondiente al capital social, en tanto que la aplicación del valor patrimonial proporcional podría desnaturalizar la esencia del impuesto y dar lugar a discusiones técnicas de fondo vinculadas a una eventual doble imposición encubierta. Ello, considerando que la determinación del valor patrimonial proporcional incorpora los resultados acumulados de la sociedad, los cuales ya han sido objeto de imposición en sede de la propia compañía a través del Impuesto sobre las Utilidades de las Empresas.

4. Contratos de fideicomiso

Respecto los contratos de fideicomiso, el reglamento del IGF establece que los bienes aportados a un fideicomiso forman parte de la fortuna en los siguientes casos:

- Cuando el beneficiario del fideicomiso sea el mismo fideicomitente, y;

- Cuando a la extinción del fideicomiso los bienes se reviertan a favor del fideicomitente.

Con relación a los contratos de fidecomiso, el reglamento no deja margen a interpretación que el patrimonio administrado a través de un contrato de fidecomiso no forma parte de la base imponible del impuesto siempre y cuando el contrato de fidecomiso tenga carácter irrevocable.

5. Régimen sancionatorio y la proporcionalidad de la sanción por omisión de pago

Por otra parte, uno de los aspectos que suscitó controversia jurídica radica en el régimen sancionatorio aplicable a los sujetos pasivos del IGF. En caso de configurarse la contravención de omisión de pago, la normativa prevé la imposición de una multa equivalente al 200 % (doscientos por ciento) del tributo omitido.

Esta sanción resulta particularmente gravosa si se la compara con el régimen general aplicable al resto de los impuestos del sistema tributario, donde la omisión de pago en tributos como el IVA, el IT o el IUE se sanciona con una multa equivalente al 100 % del tributo omitido. En consecuencia, un contribuyente que incumpla obligaciones vinculadas al IGF enfrenta una penalidad que duplica la prevista para otros impuestos de naturaleza igualmente obligatoria.

Desde la perspectiva del principio de proporcionalidad en materia tributaria, esta diferenciación plantea serias interrogantes. La proporcionalidad exige que las sanciones administrativas guarden una relación razonable y equilibrada con la gravedad de la infracción y con el bien jurídico protegido. La imposición de una multa del 200 % podría considerarse excesiva en relación con la conducta sancionada —la omisión de pago— cuando esta no presenta elementos diferenciadores sustanciales respecto de la omisión en otros tributos.

Asimismo, esta asimetría sancionatoria podría generar una situación de desigualdad y desproporcionalidad injustificada entre contribuyentes que incurren en una misma infracción material, pero respecto de distintos impuestos. La falta de una fundamentación objetiva y razonable que justifique el agravamiento específico en el caso del IGF podría abrir espacio a cuestionamientos de constitucionalidad, tanto por vulneración del principio de proporcionalidad como del principio de igualdad ante la ley.

En este contexto, la sanción del 200% no solo plantea un debate técnico en torno a su razonabilidad, sino también sobre su compatibilidad con los límites constitucionales que rigen el ejercicio del poder punitivo del Estado en materia tributaria.

6. Sobre la constitucionalidad del impuesto

Desde una perspectiva constitucional, el IGF ha dado lugar a un debate sobre conflicto de competencia, en la medida en que su configuración podría invadir ámbitos reservados a otros niveles de gobierno o superponerse con tributos patrimoniales preexistentes, afectando la distribución constitucional de potestades tributarias. Esta situación abre la discusión sobre los límites del poder tributario del nivel central del Estado y la necesidad de respetar el diseño competencial previsto en la Constitución.

Bajo este enfoque constitucional, los artículos 2, 5, 7.I y 8 de la Ley No 1357 incorporan dentro del hecho generador del impuesto la propiedad de bienes inmuebles urbanos y rurales y de vehículos automotores, al considerarlos parte de la “fortuna” gravada, sin embargo, la Constitución Política del Estado (art. 302.19), la Ley Marco de Autonomías (Ley No 031) y la Ley de Clasificación y Definición de Impuestos (Ley No 154) reconocen expresamente el dominio tributario municipal sobre los impuestos cuya materia imponible sea la propiedad de bienes inmuebles y de vehículos automotores. En este marco, la inclusión de estos bienes dentro de un impuesto nacional configura una superposición de hechos imponibles y una posible usurpación de competencia tributaria municipal.

La controversia no se limita a una cuestión técnica tributaria, sino que plantea un conflicto positivo de competencias, al invadir el nivel central del Estado un ámbito reservado constitucionalmente a los Gobiernos Municipales Autónomos. Esta situación compromete el principio de autonomía fiscal, abriendo la posibilidad de activar mecanismos de control constitucional ante el Tribunal Constitucional Plurinacional.

En consecuencia, el debate sobre el IGF trasciende su finalidad recaudatoria y se sitúa en el plano de la defensa del orden competencial y del equilibrio institucional entre niveles de gobierno.

7. Anuncio de eliminación del impuesto, alcance real y efectos jurídicos

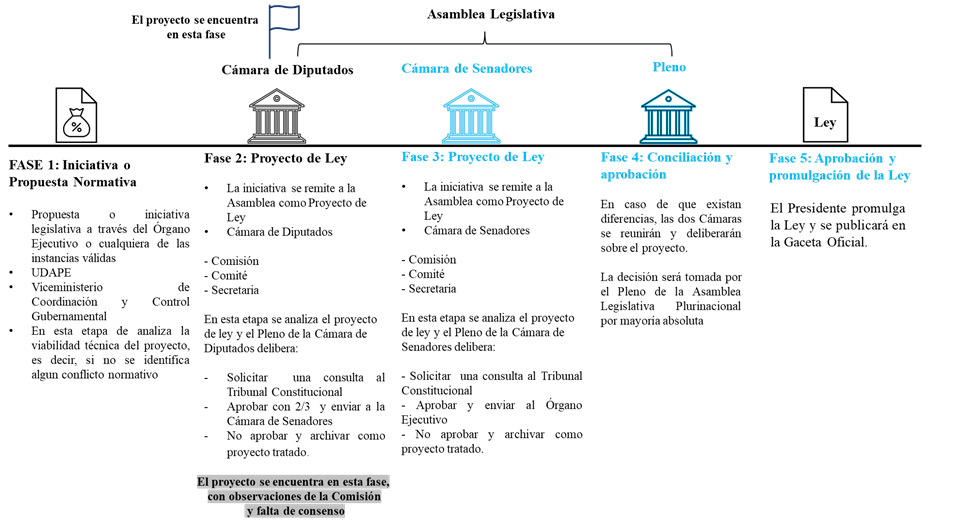

De acuerdo con la normativa tributaria, la creación, modificación y eliminación de cualquier impuesto debe canalizarse a través de una Ley. por lo que cualquier anuncio, propuesta o iniciativa que involucre la creación, modificación y/o eliminación de un impuesto debe someterse al tratamiento legislativo por lo que desde una perspectiva legal, el anuncio de la eliminación del IGF realizado por el Órgano Ejecutivo el 25 de noviembre de 2025 constituye una propuesta o iniciativa legislativa, sin que ello implique, por sí mismo, la modificación o derogación del impuesto actualmente vigente.

A efectos informativos, a continuación, una descripción del procedimiento legislativo consta de las siguientes fases:

En noviembre, 2025 el presidente anuncio la eliminación del IGF.

En febrero, 2026, la Comisión de Planificación, Políticas Económicas y Finanzas de la Cámara de Diputados en Bolivia por falta de consenso interno, rechazó el proyecto de ley que busca eliminar el IGF.

La comisión solicitó al Ejecutivo presentar un nuevo proyecto con mayor sustento y consenso político para retomar la discusión.

La intención de eliminación del IGF anunciada por el Órgano Ejecutivo, no ha modificado su vigencia jurídica y este se mantiene vigente, entre tanto, no se cuente con la aprobación legislativa y eventual promulgación de una ley que lo deje sin efecto, por lo que la medida no genera efectos jurídicos de cara al perfeccionamiento del hecho generador del impuesto y el cumplimiento de las obligaciones tributarias de declaración y pago.

De acuerdo con lo expuesto anteriormente, y considerando que el IGF es un impuesto de carácter anual, cuyo hecho generador se perfecciona el 31 de diciembre de cada gestión, se concluye que el hecho generador del impuesto para la gestión 2025 ya se encuentra perfeccionado por lo que las obligaciones de declaración del impuesto correspondiente a la gestión 2025 se mantienen vigentes y los contribuyentes del impuesto tienen la obligación de declarar y pagar en caso de que corresponda hasta el mes de marzo/2026 para contribuyentes residentes en Bolivia y hasta el mes de abril para contribuyentes no residentes en Bolivia.

Consecuencias de incumplimiento: La falta de presentación de la declaración jurada y la omisión de pago puede generar multas de hasta el 200 % del tributario omitido, devengo de intereses y el inicio automático de un proceso de verificación que en el peor escenario puede derivar en la determinación de una deuda tributaria bajo una modalidad de base presunta.

Considerando que la Comisión de Planificación de la Camara de Diputados no aprobó la eliminación del IGF por falta de acuerdo; el tratamiento de la iniciativa quedó en pausa y solicito al Órgano Ejecutivo una nueva propuesta con argumentos técnicos que justifiquen la viabilidad técnica, jurídica, administrativa y social.

Para la gestión 2026, el hecho generador se perfeccionará el 31.12.2026 y las obligaciones tributarias de declaración y pago que se generan en la siguiente gestión pueden ser sujetas a modificaciones en la medida que el procedimiento legislativo sea exitoso y la iniciativa de eliminación del impuesto se concrete en una Ley en esta gestión, entre tanto, las obligaciones tributarias se mantendrán vigentes.

8. Obligaciones vigentes para la gestión fiscal actual

Bajo este escenario, las obligaciones de declaración y pago del Impuesto a las Grandes Fortunas (IGF) correspondientes a la gestión 2025 se mantienen plenamente vigentes. En consecuencia, los contribuyentes alcanzados por el impuesto deben presentar la declaración jurada y efectuar el pago correspondiente, de ser aplicable, hasta el mes de marzo de 2026 para contribuyentes residentes en Bolivia y hasta el mes de abril de 2026 para contribuyentes no residentes. Actualmente estos plazos han sido ampliados por el Servicio de Impuestos Nacionales.

9. Consecuencias del incumplimiento

La omisión en la presentación de la declaración jurada y/o el incumplimiento en el pago del impuesto puede dar lugar a la aplicación de multas de hasta el 200 % del tributo omitido, también puede generar el devengo de intereses, así como al inicio automático de procesos de verificación, los cuales, en el escenario más desfavorable, podrían derivar en la determinación de una deuda tributaria bajo la modalidad de base presunta.

10. Efectos jurídicos vinculados al IGF – Gestión 2026

Considerando que la Comisión de Planificación de la Cámara de Diputados no aprobó la propuesta de eliminación del IGF por falta de consenso, el tratamiento de la iniciativa legislativa quedó en pausa, solicitándose al Órgano Ejecutivo la presentación de una nueva propuesta sustentada en argumentos técnicos que respalden su viabilidad técnica, jurídica, administrativa y social.

En este contexto, para la gestión 2026, el hecho generador del impuesto se perfeccionará el 31 de diciembre de 2026, y las obligaciones tributarias de declaración y pago que se generen en la gestión siguiente podrán ser objeto de modificación únicamente en la medida en que el procedimiento legislativo concluya exitosamente y la eliminación del impuesto se materialice mediante una ley vigente. Entre tanto ello ocurra, las obligaciones tributarias del IGF se mantendrán plenamente vigentes.

11. Otros aspectos relevantes de cara a la planificación patrimonial y el cumplimiento del IGF

Finalmente, de cara al cumplimiento tributario y a la planificación patrimonial de las personas naturales con alto patrimonio, es importante considerar que durante los primeros 5 años de vigencia del IGF se implementaron una serie de medidas que tienen como objetivo generar mecanismos para recaudar información de los actuales o potenciales contribuyentes.

Bajo este contexto, las medidas que se implementaron fueron las siguientes:

– Reporte del Beneficiario Final

Esta obligación de reporte fue introducida durante la gestión 2023, por Unidad de Investigaciones Financieras con el propósito de cumplir las recomendaciones del GAFILAT implementó medidas de control para evitar la legitimación de ganancias ilícitas y lucha contra el terrorismo.

Durante la gestión 2024, se extendió esta obligación de reporte del Beneficio Final con periodicidad anual en el Registro de Comercio (Seprec).

Durante la gestión 2025, la Administración Tributario implementó el cumplimiento de esta obligación de reporte para que los contribuyentes que reúnen la condición legal de personas jurídicas reporten a las personas naturales que cumplen con los criterios de identificación de Beneficios Final.

– Nuevo Clasificador de Actividades Económicas del Registro Nacional de Contribuyentes.

Durante la gestión 2025, la Administración Tributaria actualizó el Clasificador de actividades económicas, incorporando el ejercicio de cargos de confianza (directores y síndicos) y que tienen una naturaleza societaria como una actividad económica con los códigos 7020300, “actividades de directores y síndicos de sociedades anónimas, en comandita y otros socios”

– Bolivia ingresa en Foro de Transparencia Internacional

Durante el último trimestre de la gestión 2025, las autoridades de gobierno de Luis Arce anunciaron la adhesión de Bolivia en el Foro Global de transparencia internacional, el cual tiene como propósito promover el intercambio de información financiera con fines tributarios a requerimiento de la Administración Tributaria.

A tal efecto, es importante recordar que la Ley 1370/2020, que crea el IGF establece en su disposición adicional única, incorpora un nuevo escenario para el levantamiento de la confidencialidad, señalando que el Servicio de Impuestos Nacionales, con el propósito de intercambiar información e investigar las grandes fortunas y operaciones financieras relacionadas con personas naturales o jurídicas, constituidas o situadas en países de baja o nula tributación, puede acudir a Tratados, Convenios y otros instrumentos jurídicos internacionales.

********

El presente artículo ha sido elaborado únicamente con fines informativos y no constituye asesoramiento legal, tributario ni contable. Si bien se ha procurado asegurar la precisión del contenido, la información aquí incluida no debe ser interpretada como una opinión legal ni utilizada como sustituto del asesoramiento específico provisto por profesionales calificados. Se recomienda a los lectores consultar con asesores jurídicos o tributarios en Bolivia antes de tomar decisiones basadas en el presente contenido.

La lectura o distribución de este artículo, en su totalidad o parcialmente, no genera ningún tipo de relación abogado-cliente entre los lectores, los autores o la firma PPO Indacochea.

Las opiniones expresadas en este artículo son exclusivas de los autores y no necesariamente reflejan la postura institucional del estudio jurídico. Se publican con fines académicos e ilustrativos, sin intención de representar una asesoría oficial, ni mucho menos una posición oficial.

Esta publicación y su contenido son propiedad intelectual del Autor conforme el Art. 2 de la Ley 1322 (1992) y se encuentran protegidos por las normas de derechos de autor aplicables en Bolivia. No está permitida su reproducción, distribución o transmisión, total o parcial, por ningún medio sin autorización previa y por escrito del autor, salvo en los casos permitidos por ley para fines no comerciales y siempre que se cite adecuadamente la fuente.

[1] Ley No 1357/2020

[2] Decreto Supremo No 4436/2020

[3] Ambos importes reflejados bajo la aplicación del Tipo de Cambio Oficial de Bs. 6.96.

[4] Con relación a este elemento consideramos importante señalar que ante una potencial devaluación oficial de la moneda boliviana este umbral reflejado en moneda extranjera puede sufrir variaciones

[5] Constitución política del Estado, artículo 123

[6] Código Tributario, artículo 6.- Principio de legalidad y reserva de ley

[7] Decreto Supremo 4904/ 2023

[8] Decreto Supremo 5200/ 2024

El período de vigencia de este incentivo –igual que en el de importaciones– es de un año computable desde el 09 de septiembre del 2021, por lo que, para la aplicación de las circunstancias objetivas y subjetivas necesarias en cada caso, deben tener lugar dentro de ese espacio temporal.